Lokale heffingen

In deze paragraaf wordt ingegaan op de stand van zaken van de beleidsvoornemens op het gebied van lokale lasten voor begrotingsjaar 2018, de relatieve druk woonlasten in 2018, de specificatie van de opbrengsten belastingen en heffingen en het kwijtscheldingsbeleid.

Beleid

Stand van zaken beleidsvoornemens 2018

In begroting 2018 is een aantal beleidsvoornemens op het gebied van lokale lasten voor 2018 geformuleerd. Voor deze en enkele andere belangrijke beleidsitems wordt de stand van zaken per ultimo 2018 hieronder geschetst.

Invoering digitale aanslag

Ook in 2018 is de oplegging van de combi-aanslag voor gemeentelijke heffingen voor alle burgers die dit bij Mijn Overheid hebben aangegeven volledig via de berichtenbox verlopen. Het proces verloopt technisch inmiddels soepel. Er is een stijging waar te nemen in het percentage van de aanslagen wat langs deze weg kan worden opgelegd maar dit gaat geleidelijk. Aan de verzending via de berichtenbox zijn overigens inmiddels ook externe kosten verbonden, waardoor het kostenvoordeel ten opzichte van verzending per post nog steeds bestaat, maar wel kleiner wordt. In 2018 heeft vooronderzoek plaatsgevonden naar de mogelijkheid om aanslagen parkeernaheffingen via de berichtenbox te verzenden. Afhankelijk van de overige plannen voor digitalisering en de prioritering daarin wordt dit eventueel in 2019 verder ingericht. Wij volgen nauwlettend de ontwikkelingen bij de Rijksbelastingdienst op dit terrein. Vooralsnog is daar geen beweging waarneembaar om de berichtenbox ook in te zetten voor documenten in het invorderingsproces, zoals kosteloze herinneringen en aanmaningen. Een bijkomend voordeel van gebruik van de berichtenbox is dat het risico op een datalek door een onjuist adres wordt voorkomen.

Meervoudig gebruik van gegevens basisregistraties

Rotterdam heeft klantgerichtheid hoog in het vaandel staan en is continu bezig met nieuwe ontwikkelingen. Eén daarvan is dat burgers en ondernemers niet steeds dezelfde gegevens hoeven aan te leveren bij de verschillende afdelingen binnen de gemeente. In plaats daarvan moet de gemeentelijke organisatie deze gegevens intern delen. Voor de gegevens uit de BasisRegistratie Personen (BRP) is dat al geruime tijd het geval. Daarnaast zijn verschillende koppelingen in ontwikkeling:

- koppeling BAG-WOZ: dit betreft de koppeling van de Basisregistratie Adressen en Gebouwen met de WOZ-administratie. Rotterdam gaat voor de waardebepaling van onroerende objecten uit van de BAG-gegevens. Door deze koppeling ontstaat er zicht op gegevens die dubbel worden vastgelegd of afwijkende waardes hebben. In het project “gezamenlijk aanpak BAG WOZ” wordt gewerkt aan harmonisatie en synchronisatie van deze samenhangende registraties. Dit project loopt in ieder geval nog door in heel 2019

- koppeling NHR: dit is de aansluiting van gemeentelijke gegevens op de Basisregistratie Bedrijven in de vorm van het Nationaal Handelsregister dat is ondergebracht bij de Kamer van Koophandel. Het gaat hierbij om de gegevens van bedrijven. We ontvangen gegevens uit deze registratie en gebruiken deze binnengemeentelijk, ook al is de wijze waarop nog niet optimaal

- koppeling BRK: dit gaat om de aansluiting op de BasisRegistratie Kadaster, voor de eigendomsgegevens van onroerend goed. Ook hier is een koppeling gerealiseerd. De ontvangen gegevens worden deels geautomatiseerd verwerkt en vergen ook handmatige verrijking

E-dienstverlening en Mijn Loket

De digitale dienstverlening rond lokale heffingen via Mijn Loket is inmiddels nagenoeg compleet: voor alle belangrijke aspecten van de aanslag, zoals betalen, automatische incasso, bezwaar maken, kwijtschelding en betalingsregelingen aanvragen, kan digitaal via Mijn Loket plaatsvinden. 75% van de kwijtscheldingsverzoeken wordt volledig via Mijn Loket afgehandeld, inclusief de inkomens- en vermogenstoets. Voor het aanvragen van een betalingsregeling ligt dat percentage zelfs nog iets hoger. Het opvragen van een taxatieverslag via Mijn Loket is voor woningen al geruime tijd mogelijk. De overheid wil de taxatieverslagen echter ook via Mijn Overheid toegankelijk maken. In 2018 is daarvoor een randvoorwaarde ingevuld door de gebruikte verslagen te harmoniseren en op eenduidige wijze technisch tot stand te laten komen. In 2019 wordt de fase van aansluiting op Mijn Overheid afgerond, zodat naast de waarde (via het WOZ-loket) ook het taxatieverslag (via Mijn Overheid) landelijk beschikbaar komt.

Verruiming lokaal belastinggebied

In het regeerakkoord heeft de hervorming van het gemeentelijk belastinggebied geen prioriteit. In de huidige kabinetsperiode zal deze hervorming niet plaatsvinden.

Afschaffing precariobelasting nutsnetwerken

Op 22 juni 2016 heeft de toenmalige minister Plasterk het wetsvoorstel tot afschaffing van de precariobelasting voor nutsnetwerken ingediend. Op 21 maart 2017 heeft ook De Eerste Kamer ingestemd met het wetsvoorstel inclusief het amendement Veldman en Fokke waardoor de duur van de overgangstermijn voor gemeenten voor de afschaffing van de precariobelasting voor nutsnetwerken wordt beperkt (van 10 naar 5 jaar). Voor gemeenten die op 10 februari 2016, de datum waarop minister Plasterk van Binnenlandse Zaken en Koninkrijksrelaties het wetsvoorstel voor afschaffing van de precariobelasting heeft aangekondigd, een verordening met tarief hadden vastgesteld voor precariobelasting op kabels en leidingen geldt een overgangstermijn tot 1 januari 2022. Onder de overgangsregeling kan een gemeente maximaal heffen naar het tarief zoals dat gold op 10 februari 2016. Voor gemeenten die onder de overgangsregeling vallen, maar na de peildatum het tarief hebben verhoogd, betekent dit dat zij vanaf 1 juli 2017 hun tarief moeten verlagen naar maximaal het tarief van 10 februari 2016. Vanaf 2022 hebben wij te maken met een verlies van opbrengst van circa € 13,5 mln.

Opstellen kadernota lokale lasten 2018-20122

Op 11 november 2018 is de kadernota lokale lasten 2018-2022 door de raad vastgesteld. Hiermee is invulling gegeven aan het beleid op het gebied van lokale heffingen. Dit beleidskader geeft antwoord op vragen als: welke lokale lasten worden in Rotterdam geheven, op grond waarvan, wie betalen deze lasten, wat zijn de opbrengsten; en welke beleidsuitgangspunten gelden hierbij? Daarmee heeft de raad de kaders voor het door het college te voeren lokale lastenbeleid voor de komende jaren vastgesteld. En daarover legt het college periodiek verantwoording af richting raad.

Lokale lastendruk

De ontwikkeling van Rotterdamse lastendruk 2018

Onderstaande kaarten geven per buurt inzicht in het gemiddelde aanslagbedrag onroerende zaakbelasting woningen, de gemiddelde waardestijging woningen, het gemiddelde aanslagbedrag onroerende zaakbelasting bedrijven en de gemiddelde waardestijging van bedrijven. Het jaar 2018 is een herwaarderingsjaar geweest met peildatum 1 januari 2017. De Belastingcapaciteit van 2018 is 100%. De effecten van de herwaardering staan in deze kaarten.

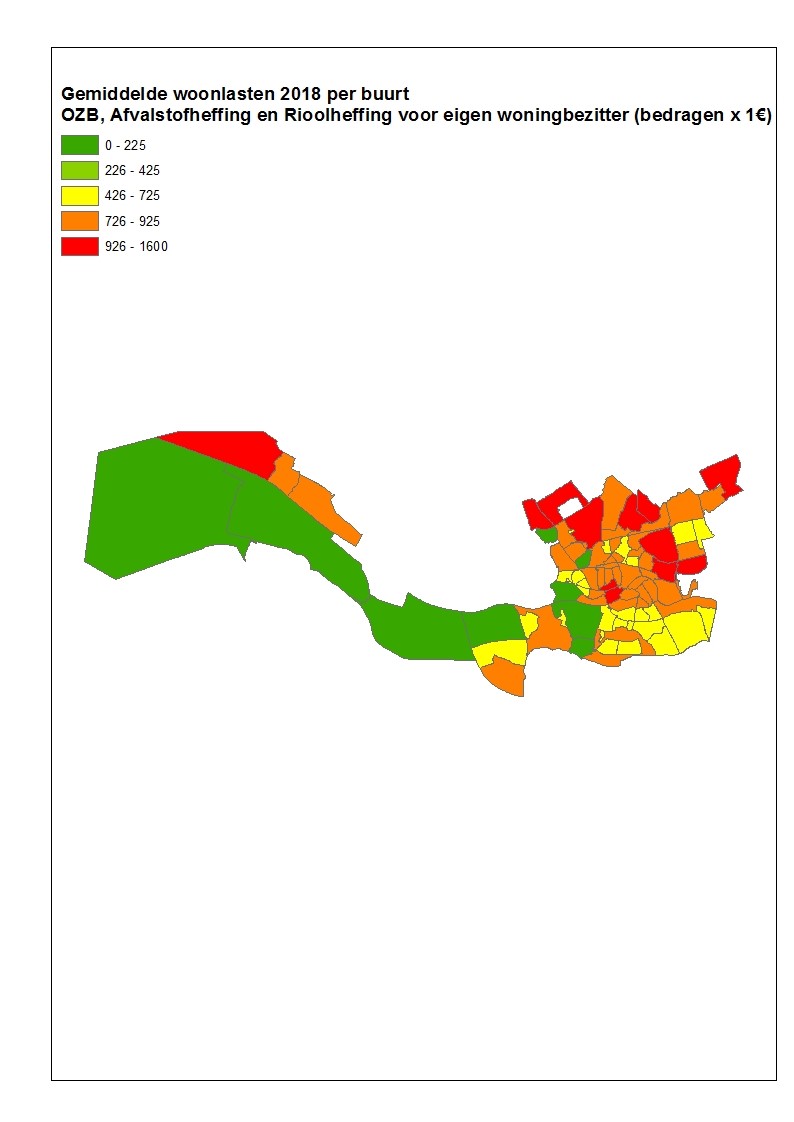

Gemiddelde woonlasten 2018 per buurt

De gemiddelde woonlasten blijven in 2018 over het algemeen in iedere buurt zichtbaar ongewijzigd. Er zijn wel een aantal bijzonderheden te noemen. Het gemiddelde aanslagbedrag voor woningen is in de buurten Hoogvliet-Zuid, Kralingseveer, Feijenoord, Kop van Zuid, Oud Crooswijk, Kleinpolder en Blijdorp in 2018 zichtbaar omhoog gegaan.

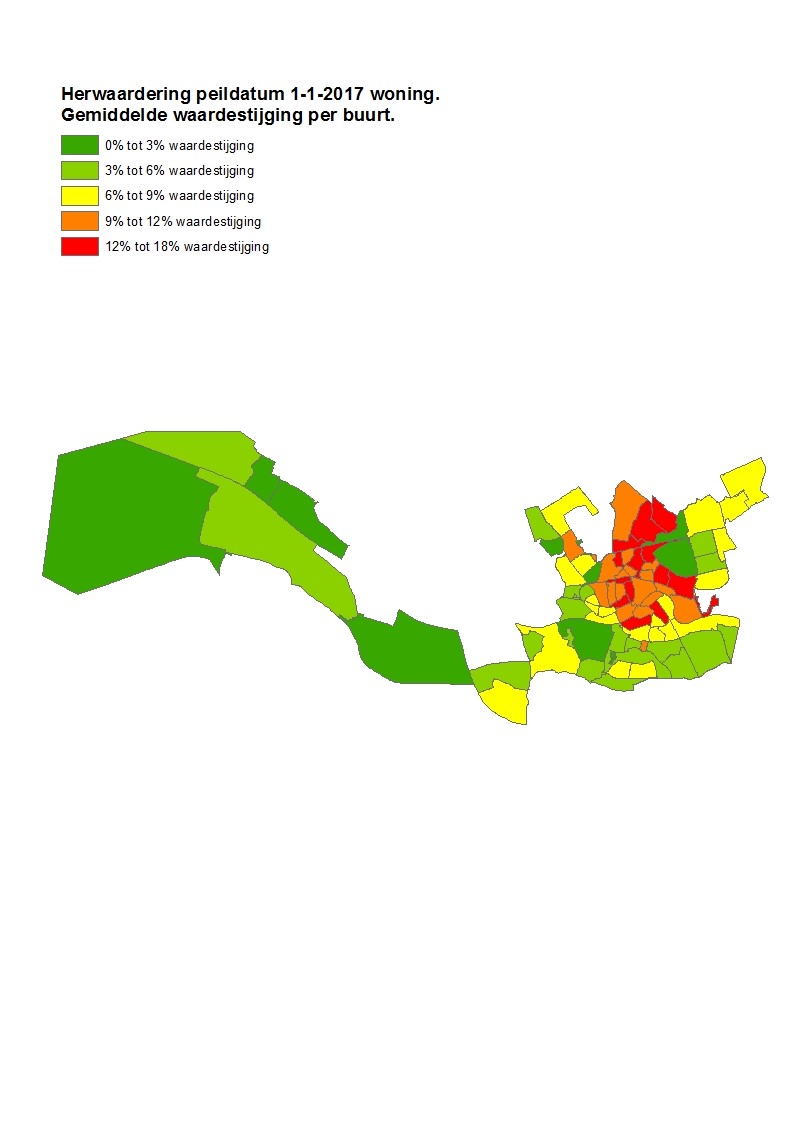

Gemiddelde waardestijging woningen per buurt

De verwachte gemiddelde waardeontwikkeling van woningen voor het belastingjaar 2018 was 7%. Het stijgingspercentage van de meeste buurten blijkt te liggen tussen 0% en 14%. Daarmee is de verwachting juist gebleken. Er zijn wel een aantal bijzonderheden te noemen. De gemiddelde waardeontwikkeling is met 21% het hoogst in de buurt Zestienhoven. Daarnaast is de gemiddelde waardestijging in de buurten: Cool, CS Kwartier, Bergpolder, Nieuw Crooswijk, Kralingen West, Kralingen Oost, Kralingseveer, Hillegersberg Zuid, Molenlaankwartier en Kop van Zuid hoger dan het gemiddelde. De waardeontwikkeling is hier positief tussen de 14% en 16%.

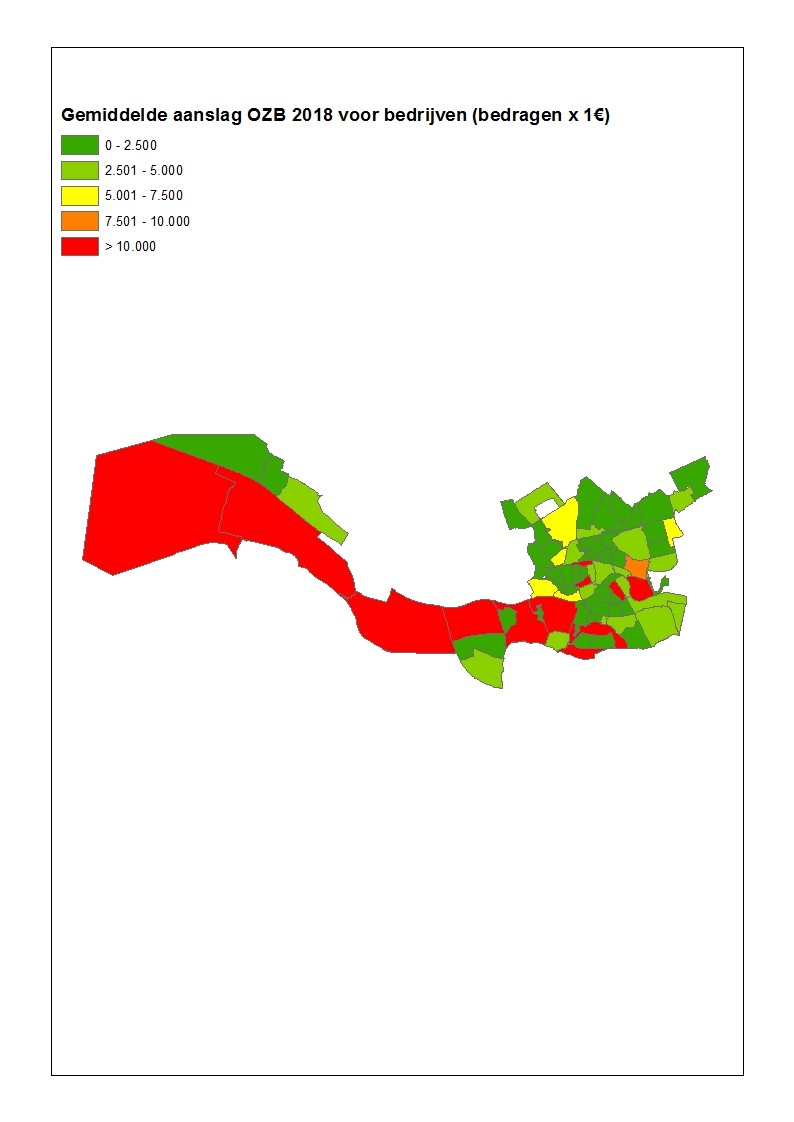

Gemiddeld aanslagbedrag onroerende zaakbelasting 2018 bedrijven

Het gemiddelde aanslagbedrag voor bedrijven is in de buurten Waalhaven, Oosterflank, Molenlaankwartier en Nieuw Crooswijk 2018 zichtbaar omhoog gegaan. In de overige buurten is het over het algemeen ongewijzigd gebleven ten opzichte van het voorgaande jaar. Dit wordt grotendeels veroorzaakt door een stijging in het tarief en een negatieve waardeontwikkeling.

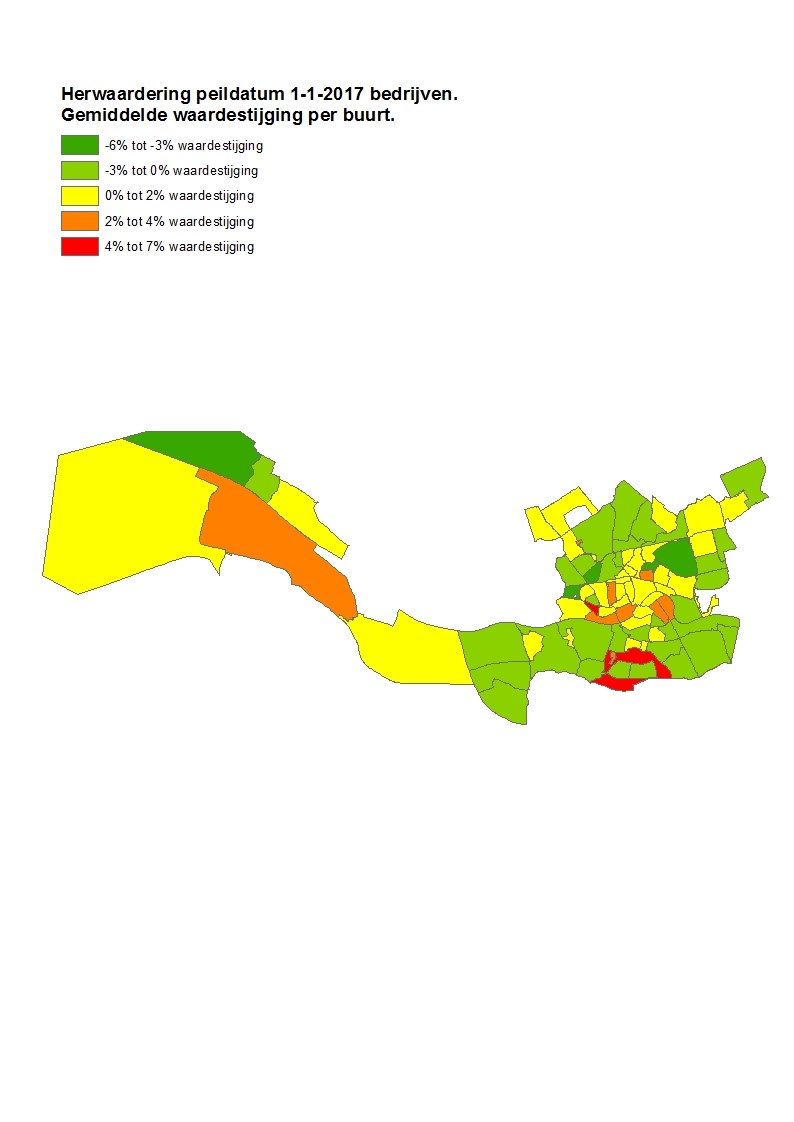

Gemiddelde waardestijging bedrijven per buurt

De verwachte gemiddelde waardeontwikkeling van bedrijven voor belastingjaar 2018 was -1%. Het stijgingspercentage van de meeste buurten ligt tussen de -3% en 2%. Daarmee is de verwachting juist gebleken. Er is een gemiddelde waardeontwikkeling tussen de -6% en -3% waarneembaar in de buurten Strand en Duin, Rozenburg, Oud Mathenesse, Oud Crooswijk en Kralingse Bos. De negatieve waardeontwikkeling in deze buurten ligt onder het gemiddelde. In de buurten Europoort, Bospolder, Wielewaal, Zuiderpark en Feijenoord is de gemiddelde waardeontwikkeling in 2018 hoger dan het gemiddelde. Dit stijgingspercentage ligt tussen de 3% en 7%.

Inkomsten

Specificatie belasting- en heffingsopbrengsten 2018

Conform het BBV is in de paragraaf Lokale heffingen van de Begroting 2018 per belastingverordening 2018 o.m. de kostendekkendheid van de hierin opgenomen tarieven inzichtelijk gemaakt. Daarbij is helder uiteengezet welke uitgangspunten gehanteerd zijn ten aanzien van de kostentoerekening. Ook is aangegeven hoe de kosten van (concern- en cluster-)overhead aan de tarieven worden toegerekend. Vervolgens is per verordening aangegeven welke kosten voor welk bedrag aan de tarieven zijn toegerekend. Door vervolgens aan te geven welke baten uit heffing zijn geraamd, kan per verordening de mate van kostendekkendheid aangegeven worden. De basis van de raming van deze baten is het meest actuele beeld over de aantallen en soorten te leveren en te behandelen dienst- en productieverlening. Met uitzondering van de tarieven Stadsarchief is geen van de voorgestelde tarieven op deze begrotingsgegevens 100% of meer kostendekkend. Per verordening zijn verder de beleidsuitgangspunten achter de betreffende verordening en heffingen kort toegelicht. Deze beleidsuitgangspunten en de keuzes inzake toerekenen van kosten en tarieven zijn opgenomen in de Kadernota Lokale Lasten 2014-2018 en de Financiële Verordening Rotterdam 2013. De raad heeft ingestemd met voorgestelde belastingverordeningen 2018 (incl. tarieven). Deze tarieven zijn gedurende heffingsjaar 2018 ongewijzigd gebleven.

In onderstaande tabel wordt een specificatie van de opbrengsten van de belasting- en heffingssoorten gegeven. In onderstaande tabel zijn de gerealiseerde opbrengsten van de belangrijkste lokale heffingen bij rekening 2018 afgezet tegen de begroting. Voor een nadere toelichting op de opbrengsten verwijzen we u naar de financiële toelichting op betreffende beleidsvelden.

|

|

Jaarrekening 2017 | Begroting 2018 | Jaarrekening 2018 | Programma |

|

Onroerend zaakbelasting (inclusief intragemeentelijke aanslagen OZB) |

240.584 | 245.086 | 244.779 | Algemene middelen |

| Hondenbelasting | 1.863 | 0 | 20 | Algemene middelen |

| Logiesbelasting | 6.039 | 6.468 | 6.602 | Algemene middelen |

| Reclame- en precariobelasting | 25.492 | 23.965 | 26.704 | Algemene middelen |

| Leges Omgevings-vergunning | 17.407 | 14.785 | 15.854 | Ruimtelijke ontwikkeling |

| Rioolheffing | 67.480 | 70.610 | 70.328 | Beheer van de stad |

| Bedrijfsreinigingsrecht | 3.894 | 4.681 | 4.756 | Beheer van de stad |

| Afvalstoffenheffing | 92.634 | 90.829 | 91.023 | Beheer van de stad |

Kwijtscheldingsbeleid

Kwijtschelding afvalstoffenheffing

Het kwijtscheldingsproces is in 2018 aangepast om de in eerdere jaren door de accountant geconstateerde financiële fouten en onzekerheden nog verder terug te dringen. Door een aantal verbeteringen door te voeren in het completeren van de aanvraag is de financiële onzekerheid gereduceerd tot €169k (in 2017: 329k).

In 2018 is in ongeveer 43.450 gevallen kwijtschelding verleend. Ongeveer 42.000 gevallen hebben betrekking op belastingjaar 2018; de overige gevallen op eerdere belastingjaren waarvoor in 2018 een transitorische post is opgenomen. Bij het opstellen van deze rekening wordt uitgegaan van uiteindelijk 42.000 gehonoreerde kwijtscheldingsverzoeken voor belastingjaar 2018. Per ultimo 2018 is sprake van een onderschrijding op de begroting van circa 1.260 (in aantallen). In totaal bedraagt de realisatie kwijtschelding per 31 december 2018 € 6,9 mln. Hierdoor is sprake van een onderschrijding op de begroting van circa € 500k. (€ 7,4 mln minus € 6,9 mln).

In 2018 is in circa 34.100 gevallen automatische kwijtschelding is verleend. Ten opzichte van boekjaar 2017 is het aantal klanten dat in 2018 in aanmerking kwam voor geautomatiseerde kwijtschelding gestegen. Het toekenningspercentage voor belastingjaar 2018 was 21% (peildatum 31 december 2018). Voor de belastingjaren 2017 en 2018 heeft respectievelijk 94% en 86% betaald. Van de 14% van de kwijtscheldingsgerechtigden die voor belastingjaar 2018 nog niet heeft betaald, is bijna 70% voornemens om dat alsnog te doen met een betalingsregeling of automatische incasso.

De gemiddelde doorlooptijd van de afgehandelde kwijtscheldingsverzoeken bedroeg in september 2018 65 dagen (in 2017: 83 dagen). Dit jaar zien we hierin een daling omdat de gewijzigde werkwijze ook in de afhandeling een positieve bijdrage levert. In Q4 van 2018 is de doorlooptijd

gereduceerd tot nihil aangezien er sprake was van een integrale toetsing.

De gemiddelde doorlooptijd van een beroep was in 2018 85 dagen (in 2017: 64 dagen). De licht verhoogde doorlooptijd, welke nog ruim binnen de marge valt van 6 maanden, houdt verband met het invoeren van de nieuwe werkwijze die ook heeft gezorgd voor een significante reductie van het aantal beroepsschriften.